Bùi Đông Hưng1

Tóm tắt: Nhật Bản từng là một quốc gia đạt được những thành tựu kinh tế đáng kể luôn dẫn đầu về công nghệ trong các ngành công nghiệp khác nhau như điện tử tiêu dùng, ô tô... Tuy nhiên, sự thịnh vượng kinh tế đã bị gián đoạn bởi một loạt các cuộc khủng hoảng kéo dài kể từ những năm 1980. Ngày nay, sự ra đời của các lĩnh vực mới như IoT (internet vạn vật) đã và đang mang đến những cơ hội mới cho Nhật Bản. Nhận thức được việc này, Chính phủ Nhật Bản đã có nhiều động thái nhằm thúc đẩy sự phát triển, nâng cao khả năng cạnh tranh của IoT. Bài viết tổng quan về internet vạn vật và mô hình kim cương của M. Porter; phân tích năng lực cạnh tranh và đưa ra những đánh giá năng lực cạnh tranh của IoT Nhật Bản theo mô hình kim cương của M. Porter.

Từ khóa: internet vạn vật, năng lực cạnh tranh, mô hình Kim cương

Summary: Japan used to achieve remarkable economic achievements by consistently leading the way in technology in various industries such as consumer electronics, automobiles... However, this economic prosperity has been interrupted by a series of crises since 1980s. Today, the advent of new fields such as the Internet of Things (IoT) has brought new opportunities to Japan. Recognizing this, the Japanese government has policies to promote the development and improve the competitiveness of IoT. The article examines various issues related to the competitiveness of the Japanese IoT field using M. Porter's diamond model.

1. Tổng quan về internet vạn vật và mô hình kim cương của M. Porter*[1]

Internet vạn vật (Internet of Things - IoT) là một phần tích hợp của internet tương lai và có thể được định nghĩa theo khái niệm là một cơ sở hạ tầng mạng toàn cầu với các khả năng tự định hình dựa trên các giao thức liên lạc tiêu chuẩn và tương tác, ở đó “vạn vật” hữu hình và ảo, có các đặc tính, thuộc tính vật lý, và tính cá nhân ảo, sử dụng các giao diện thông minh và được tích hợp vào mạng thông tin một cách thông suố.

Hiện nay IoT đang phát triển nhanh chóng với tốc độ đáng kinh ngạc. IoT được coi là công nghệ đột phá mở ra các cơ hội để đổi mới và tạo ra các công nghệ mới, phát triển các dịch vụ mới và đưa vào thị trường các sản phẩm mới. Trong tương lai ngắn, những cơ hội mới nổi đó sẽ trở thành ngành kinh doanh mới trong thị trường công nghiệp và tiêu dùng.

Trong sản xuất chế tạo, IoT có thể cải thiện được hiệu suất làm việc theo nhiều cách. Ngoài ra, IoT có tiềm năng cải thiện chất lượng cuộc sống bằng cách giải quyết các vấn đề trên quy mô lớn. Thông qua IoT, chúng ta có thể giải quyết các vấn đề về nhân khẩu học cũng như kinh tế bởi vì nó mang lại cơ hội mới cho các doanh nghiệp như mô hình kinh doanh mới, chuyển đổi chi phí, hiệu quả hoạt động và cải thiện trải nghiệm của khách hàng.

Năng lực cạnh tranh

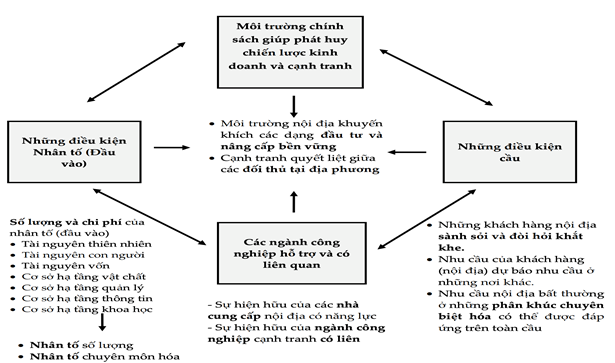

Năng lực cạnh tranh là một thuật ngữ được đặt ra bởi Porter[2] và được định nghĩa là điều kiện hoặc hoàn cảnh đặt một công ty (hoặc một quốc gia) ở vị trí thuận lợi hoặc vượt trội hơn so với đối thủ. Porter cho rằng năng suất là khái niệm có ý nghĩa duy nhất mang lại khả năng cạnh tranh của một ngành vì năng suất dẫn dắt sự thịnh vượng bền vững. Porter đã xây dựng lý thuyết về các nhân tố quyết định đến khả năng cạnh tranh của một ngành, những thuộc tính này thúc đẩy hoặc hạn chế lợi thế cạnh tranh của ngành đó và ông gọi đó là các thuộc tính của “mô hình kim cương”.

Mô hình kim cương của Porter: Porter cho rằng có 4 bốn yếu tố tạo nên lợi thế cạnh tranh của một ngành, 4 yếu tố đó là:

i) Điều kiện đầu vào sẵn có: điều kiện sẵn có của một môi trường kinh doanh bao gồm tính hiệu quả, chất lượng và sự chuyên môn hóa của các điều kiện sẵn có cho doanh nghiệp.

ii) Các điều kiện về nhu cầu: nhu cầu thị trường, quy mô tăng trưởng của nền kinh tế nói chung và ngành công nghiệp nói riêng cũng ảnh hưởng tới môi trường kinh doanh của doanh nghiệp và mức cầu của khách hàng.

iii) Các ngành hỗ trợ và có liên quan: để có được thành công trong môi trường kinh doanh vi mô, doanh nghiệp cần sự hỗ trợ của địa phương, bộ ngành có liên quan, các chính sách của chính phủ tạo điều kiện thúc đẩy việc sản xuất, kinh doanh của các ngành công nghiệp cụ thể.

(iv) Chiến lược cơ cấu và sự cạnh tranh của doanh nghiệp: là những chính sách thúc đẩy năng suất lao động, cơ chế khuyến khích lao động nhằm tạo ra giá trị, tăng khả năng cạnh tranh cho công ty. Chiến lược quản lý và cơ cấu tổ chức hiệu quả cũng sẽ tác động đến khả năng cạnh tranh.

Nhìn chung, bốn yếu tố tạo thành một hệ thống tương tác lẫn nhau để mang lại lợi thế cạnh tranh cho các doanh nghiệp, và mở rộng ra cả ngành công nghiệp. Quá trình tạo ra lợi thế cạnh tranh không diễn ra trong một thời gian ngắn vì nó đòi hỏi lao động lành nghề, đầu tư, xây dựng các ngành công nghiệp hỗ trợ, có liên quan, và thâm nhập thị trường nước ngoài. Do đó, có thể mất đến mười năm cho đến khi ngành công nghiệp đạt được lợi thế cạnh tranh.

Sơ đồ 1: Mô hình kim cương

Nguồn: M. Porter

2. Năng lực canh tranh của IoT Nhật Bản theo mô hình kim cương của M. Porter

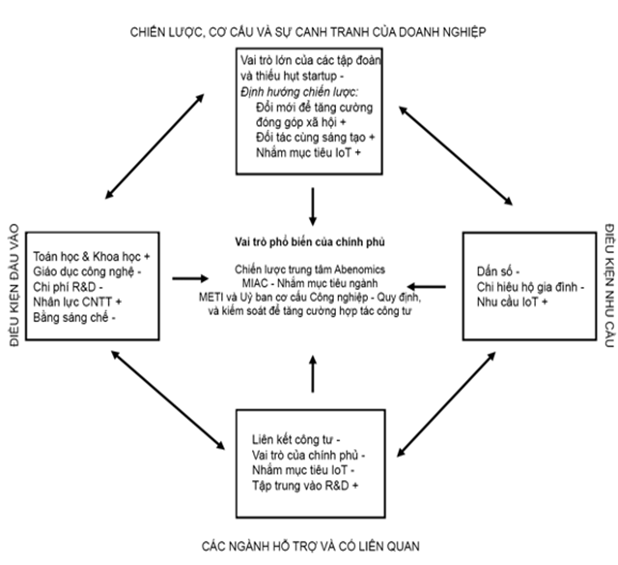

Từ kết quả nghiên cứu các yếu tố quyết định năng lực cạnh tranh của một ngành theo mô hình kim cương của M. Porter, tác giả tiến hành phân tích, đánh giá năng lực cạnh tranh của lĩnh vực IoT Nhật Bản theo 4 nhân tố: chiến lược, cấu trúc và cạnh tranh của doanh nghiệp; điều kiện yếu tố đầu vào; điều kiện nhu cầu; các ngành hỗ trợ và có liên quan.

2.1. Chiến lược, cấu trúc và sự cạnh tranh của doanh nghiệp

Chiến lược, cấu trúc và cạnh tranh của doanh nghiệp là yếu tố đầu tiên của mô hình kim cương liên quan đến các doanh nghiệp của một ngành cụ thể. Yếu tố này chủ yếu đánh giá phân tích thực tiễn quản lý, mô hình tổ chức, mục tiêu của các công ty cũng như sự cạnh tranh trên thị trường. Như chúng ta đã biết, các tập đoàn ở Nhật Bản có một vị trí quan trọng trong lịch sử phát triển kinh tế khi các tập đoàn này đóng góp phần lớn vào GDP. Điều này được thể hiện thông qua đầu tư của khu vực tư nhân ghi nhận sự tăng trưởng tuyến tính đáng kể từ những năm 1990. Trong năm 2016, tổng mức đầu tư của khu vực doanh nghiệp tư nhân đã đạt mức 69,2% GFCF (tổng vốn cố định) trong khi đó đầu tư của chính phủ liên tục giảm, chỉ chiếm khoảng 15,5% GFCF[3].

Những hoạt động chủ yếu được ghi nhận có liên quan đến lĩnh vực IoT ở Nhật Bản đều đến từ các tập đoàn đa quốc gia có lịch sử lâu đời trong nền kinh tế như Toshiba, Fujitsu, Hitachi, Panasonic, NEC, Sony, NTT, Softbank và Rakuten. Tất cả các doanh nghiệp này đều đặt sự đổi mới vào trung tâm của chiến lược kinh doanh và đưa các sản phẩm - dịch vụ IoT vào trong danh mục đầu tư. Do đó, có thể hiểu rằng các doanh nghiệp của Nhật Bản nhận thấy tầm quan trọng của IoT trong việc thúc đẩy lợi thế cạnh tranh của họ cho tương lai. Về mặt cạnh tranh, rõ ràng là tất cả các công ty này đang cạnh tranh để giành thị phần. Tuy nhiên, vẫn có các dự án hợp tác xen kẽ giữa các tập đoàn, chẳng hạn như chiến lược “đồng sáng tạo và đối tác”, cho thấy các công ty công nghệ thông tin hàng đầu sẵn sàng hợp tác để tăng cường lợi thế cạnh tranh của ngành.

Một điểm khác cần phải nhấn mạnh là Nhật Bản không có nhiều hỗ trợ đối với các doanh nghiệp start-up có nguồn lực hạn chế nhưng mang đến những ý tưởng hứa hẹn hoặc sẵn sàng chấp nhận rủi ro[4]. So với các quốc gia kinh tế hàng đầu khác như Canada (11,3%) và Mỹ (9,4%), tỷ lệ khởi nghiệp ở Nhật Bản thấp hơn đáng kể, chỉ ở mức 3,2%. Nhật Bản bị xếp hạng thấp nhất về số lượng start-up trong năm 2017 khi chỉ 4,7% dân số tham gia vào các doanh nghiệp khởi nghiệp[5]. Nguyên nhân có thể là do những khó khăn trong việc đào tạo nhân lực và tiếp cận nguồn vốn, nơi Nhật Bản cũng nằm trong số các quốc gia bị xếp hạng thấp nhất[6]. Điều này phù hợp với thực tế là Nhật Bản không có “Thung lũng Silicon” của riêng mình, nơi sẽ cho phép các công ty mới khởi nghiệp phát triển và mở rộng quy mô.

Bên cạnh đó, một số nghiên cứu khác cho thấy các tập đoàn công nghệ thông tin của Nhật Bản như Panasonic, SoftBank và Sony đang ngày càng tích cực đầu tư và mua lại các công ty IoT khởi nghiệp của nước ngoài, chi đầu tư mạo hiểm đạt mức cao kỷ lục lên tới 70,9 tỷ yên trong năm 2017[7] (so với 1,2 tỷ yên năm 2011). Điều này có thể giúp ích cho việc nâng cao năng lực cạnh tranh của ngành đồng thời nhấn mạnh hơn vai trò của các tập đoàn tư nhân đối với năng lực cạnh tranh lĩnh vực IoT Nhật Bản.

2.2. Điều kiện yếu tố đầu vào

So với phân tích trước đó của Porter[8], nền giáo dục cần phải có để duy trì lực lượng lao động lành nghề trong lĩnh vực công nghệ cao/IoT ở Nhật Bản hiện nay gần như không được cải thiện. Số lượng sinh viên theo học và tốt nghiệp các trường đại học công nghệ có xu hướng giảm. Theo Bộ Giáo dục, Văn hóa, Thể thao, Khoa học và Công nghệ (MEXT), có khoảng 57.000 sinh viên theo học tại các trường đại học công nghệ vào năm 2013, thấp hơn 3% so với con số cao nhất được ghi nhận vào năm 2011. Ngoài ra, số lượng sinh viên Nhật Bản đi du học đang có xu hướng tăng, tuy nhiên thống kê cho thấy hầu hết những sinh viên này (chiếm khoảng 69%) chủ yếu ra nước ngoài để cải thiện kỹ năng ngôn ngữ của họ[9].

Ngược lại, Nhật Bản vẫn đang duy trì hiệu quả tốt trong toán học và khoa học cơ bản - là những yếu tố góp phần tạo nên sức mạnh của nguồn nhân lực của Nhật Bản. Theo OECD, Nhật Bản có vị trí cao hơn đáng kể so với mức trung bình của OECD trong cả hai lĩnh vực. Điều này có thể giúp gia tăng số lượng việc làm trong lĩnh vực công nghệ. Tuy nhiên, khi so sánh hiệu suất toán học với nền kinh tế khác, OECD cho rằng Nhật Bản đang mất lợi thế cạnh tranh so với Trung Quốc, Singapore, Hồng Kông Đài Loan, Hàn Quốc và Macao, có nghĩa là Nhật Bản đang tụt lại phía sau các đối thủ láng giềng[10].

Nghiên cứu và phát triển (R&D) là một yếu tố khác được chọn làm chỉ số cho khả năng cạnh tranh của lĩnh vực IoT Nhật Bản. Bất chấp thực tế rằng các chiến lược của Chính phủ Nhật Bản đang có xu hướng giảm chi tiêu R&D, lĩnh vực công nghệ thông tin/IoT tiếp tục được nhấn mạnh về sự quan trọng trong các tài liệu chiến lược. Tuy nhiên những động thái gần đây của Chính phủ Nhật Bản lại không cho thấy lĩnh IoT rằng nằm trong danh sách ưu tiên hàng đầu. Dường như Nhật Bản tiếp tục tập trung vào lĩnh vực ô tô, một trong những nguồn chính mang đến sự “thần kỳ kinh tế”. Tuy nhiên, IoT có thể thâm nhập vào các ngành công nghiệp khác (như ngành công nghiệp ô tô) thông qua các phân ngành của nó (ví dụ ô tô kết nối internet) và do đó không thể đánh giá chi tiêu R&D trong các lĩnh vực ngoài IoT là không phù hợp. Ngoài chi tiêu R&D, số lượng bằng sáng chế cũng cho thấy tình trạng hiện tại cũng như tương lai của lĩnh vực IoT. Nhìn chung, số lượng đơn xin cấp bằng sáng chế liên tục giảm ở Nhật Bản. Số lượng xin cấp bằng sáng chế đã giảm 2,2 % trong khoảng thời gian 2014-2015 (tổng số 318.721 vào năm 2014). Tuy nhiên, nếu điều tra sâu hơn vào danh mục bằng sáng chế có thể thấy số lượng ứng dụng bằng sáng chế liên quan đến IoT đã tăng liên tục trong khoảng thời gian 2007-2016. Tổng số ứng dụng bằng sáng chế liên quan đến IoT của Nhật Bản đạt 1.718 vào năm 2016. Tuy nhiên, ngay cả với số lượng này, Nhật Bản vẫn tụt hậu so với các đối thủ chính như Trung Quốc, Mỹ, Hàn Quốc và EU[11].

Như vậy, dựa trên các điều kiện yếu tố được lựa chọn như giáo dục, việc làm công nghệ, chi tiêu R&D và bằng sáng chế, có thể thấy Nhật Bản đang không đi đúng hướng để nâng cao lợi thế cạnh tranh trong các lĩnh vực phù hợp với cuộc cách mạng công nghiệp lần thứ 4 mà ở đây cụ thể là IoT. Chính phủ Nhật Bản có tầm nhìn về những ngành công nghiệp được hỗ trợ, nhưng Chính phủ Nhật Bản nên tập trung giải quyết những vấn đề khác thay vì tiếp tục chọn “người chiến thắng”, ví dụ như cần tập trung vào giáo dục để hỗ trợ đào tạo các kỹ năng phù hợp với thời đại kỹ thuật số. Hơn nữa, chính phủ không nên đầu tư R&D vào lĩnh vực IoT vì nó có thể ảnh hưởng đến số lượng ứng dụng bằng sáng chế, gây hạn chế khả năng cạnh tranh (do các khoản đầu tư vào R&D IoT của Nhật Bản đều mang tính định hướng của chính phủ, hạn chế yếu tố sáng tạo).

2.3 Điều kiện nhu cầu

Theo Porter, điều kiện nhu cầu được đặc trưng bởi nhu cầu từ những người sẵn sàng mua sản phẩm hoặc dịch vụ của ngành công nghiệp nhất định. Tại Nhật Bản, ở hai phân ngành tiêu biểu là nhà thông minh và ô tô kết nối, doanh thu của các thiết bị thông minh đạt 557,9 triệu USD vào năm 2017. Đây là mức tăng 61% so với năm trước và dự kiến sẽ tăng trung bình hàng năm 30% cho đến năm 2022. Riêng phân ngành ô tô kết nối có doanh thu 174 triệu USD vào năm 2017. Doanh thu của toàn bộ lĩnh vực IoT ở Nhật Bản đạt mức 129,25 tỷ USD vào năm 2017[12]. Trong năm 2020, quy mô thị trường của lĩnh vực IoT ở Nhật Bản dự kiến đạt 175,92 tỷ USD. Sẽ có khoảng 1.057 triệu thiết bị IoT được sử dụng vào năm 2020, tăng 36% so với năm 2017[13]. Những con số trên cho thấy nhu cầu về IoT ở Nhật Bản sẽ tiếp tục tăng trưởng, nguyên nhân chính là do người tiêu dùng Nhật Bản rất tinh vi, và họ đang yêu cầu những hàng hóa và dịch vụ mới nhất có thể cung cấp các giải pháp tốt hơn cho cuộc sống hàng ngày, trong đó IoT thuộc về các sản phẩm công nghệ cao được hưởng lợi từ di sản công nghệ và sức mua tương đối cao ở Nhật Bản[14].

Mặc dù có những dự báo tích cực về nhu cầu của IoT, sự tăng trưởng doanh thu trong các chỉ số tương ứng ở Nhật Bản không vượt quá mức tăng trưởng ở các quốc gia như Trung Quốc và Mỹ, cho thấy cạnh tranh quốc tế về IoT rất mạnh và Nhật Bản đang tụt lại đằng sau các đối thủ kinh tế. Điều này cũng được Chính phủ Nhật Bản thừa nhận trong Sách trắng của Bộ Kinh tế, Thương mại và Công nghiệp (METI) năm 2017.

2.4. Các ngành hỗ trợ và có liên quan

Mục tiêu chính của các ngành hỗ trợ và có liên quan là thiết lập các “cụm” hợp tác và kết nối mối quan hệ giữa các doanh nghiệp trong ngành nhằm thúc đẩy sự đổi mới thông qua việc chia sẻ thông tin. Nhật Bản đang có một chiến lược rõ ràng về việc thành lập các “cụm”, tuy nhiên chiến lược của Nhật Bản có điểm khác so với chiến lược cụm của các nước thuộc khối EU[15], cấu trúc của cụm Nhật Bản được đặc trưng bởi việc đặt các dự án R&D vào trung tâm của sự đổi mới. Trong chiến lược này, các công ty tư nhân, các trường đại học và các tổ chức công cùng tham gia, nhưng sự hợp tác của họ thường phụ thuộc vào các dự án R&D của chính phủ, cụ thể là dựa vào các quỹ công cộng. Khi các dự án hoàn thành, kết quả nghiên cứu sẽ được sử dụng như một nguồn kiếnthức cho ngành công nghiệp.

Mạng lưới đổi mới Nhật Bản (JIN) được thành lập vào năm 2013 bởi METI là một ví dụ về cụm dựa trên mối quan hệ chặt chẽ giữa các tập đoàn, chính phủ và ngành công nghiệp. Một số công ty công nghệ thông tin đã đề cập ở trên là một phần của mạng (Sony, Hitachi, NTT, Panasonic và NEC). Song song với đó, METI cũng đã hỗ trợ thành lập một mạng lưới tương tự có tên là INCJ (Innovation Network Corporation of Japan) vào năm 2009 với tư cách là một quỹ đầu tư hợp tác công – tư. Nguồn tài chính chủ yếu của các mạng này đến từ chính phủ (142 tỷ yên giai đoạn 2009-2016) và các tập đoàn như Hitachi, Panasonic, Toshiba, Sony hay Sumitomo đóng góp 14 tỷ yên[16]. Ngoài ra, danh sách các đối tác còn có các ngân hàng như Ngân hàng Phát triển Nhật Bản, Ngân hàng Tokyo. Sự hợp tác này cho thấy rõ rằng nền kinh tế Nhật Bản vẫn bị ảnh hưởng bởi hệ thống Keiretsu, một phương thức hợp tác kinh doanh ở mang đậm nét đặc trưng kiểu Nhật Bản, và là một trong những nguyên nhân dẫn đến sự trì trệ kinh tế của Nhật Bản.

Ngoài ra, METI đã phát triển chính sách cụm được gọi là Dự án cụm công nghiệp (2001-2020). Chính sách này chịu sự quản lý của chính quyền địa phương nhằm mục đích nâng cao năng lực cạnh tranh của ngành công nghiệp. Theo thông tin từ METI có thể xác định được 18 dự án cụm công nghiệp ở các khu vực khác nhau. Các dự án được trải rộng trong các lĩnh vực khác nhau bao gồm cả IoT, nhưng các lĩnh vực khác chiếm ưu thế hơn, chẳng hạn như dược phẩm[17].

Nhìn chung Chính phủ Nhật Bản nhận thấy sự cần thiết phải kiến tạo và hỗ trợ các “cụm” từ cấp trung ương. Trong các chiến lược này vai trò của Chính phủ Nhật Bản là rất quan trọng và dường như không thay đổi đáng kể so với giai đoạn 1970-1980 (thời gian này Chính phủ Nhật Bản tập trung thúc đẩy R&D và hợp tác công tư). Ngày nay, vai trò của chính phủ được thay thế bằng việc làm cầu nối phối hợp giữa các dự án nghiên cứu khác nhau và thúc đẩy hợp tác giữa các doanh nghiệp, trường đại học và trung tâm R&D công. Các lĩnh vực liên quan đến công nghệ thông tin có ít cụm và dự án R&D hơn so với các ngành khác và điều này có thể sẽ làm suy yếu lợi thế cạnh tranh của lĩnh vực IoT dù thực tế nó được thừa nhận trong các chiến lược của chính phủ là một lĩnh vực quan trọng giúp tăng cường khả năng cạnh tranh của Nhật Bản trong cuộc Cách mạng công nghiệp lần thứ tư.

3. Đánh giá năng lực cạnh tranh của IoT Nhật Bản theo mô hình kim cương của M. Porter

Việc phân tích các yếu tố quyết định lợi thế cạnh tranh giúp làm rõ thực trạng năng lực cạnh tranh của IoT Nhật Bản. Hình dưới tóm tắt các chỉ số chính đại diện cho bốn yếu tố cấu thành nên mô hình kim cương về lợi thế cạnh tranh của IoT Nhật Bản.

Sơ đồ 2: Mô hình kim cương về lợi thế cạnh tranh của lĩnh vực IoT Nhật Bản

- Điểm mạnh

Về điểm mạnh, chúng ta có thể nhận thấy năng lực cạnh tranh của IoT Nhật Bản đang được thúc đẩy thông qua yếu tố “Điều kiện nhu cầu” và yếu tố này có xu hướng tăng trưởng ở hầu hết các chỉ số. Có hàng triệu thiết bị IoT đang được sử dụng và doanh thu trong lĩnh vực IoT cũng đang tăng lên. Điều này là nhờ Nhật Bản là một trong những quốc gia đông dân, nên nhu cầu trong nước cũng được xem như là một động lực thúc đẩy đổi mới. Người mua trong nước của Nhật Bản cũng rất sành sỏi và yêu cầu sản phẩm chất lượng cao.

- Điểm yếu

“Điều kiện yếu tố đầu vào” và “Các ngành hỗ trợ và có liên quan” được đánh giá là các yếu tố yếu nhất trong mô hình kim cương về năng lực cạnh tranh của IoT Nhật Bản. Theo các thống kê gần đây, các yếu tố sản xuất như giáo dục theo định hướng công nghệ, việc làm trong lĩnh vực công nghệ thông tin, chi tiêu cho R&D và số lượng bằng sáng chế đều không cho thấy những cải thiện tích cực. Dù rằng yếu tố “Điều kiện nhu cầu” có tăng trưởng như đã nói ở trên, vẫn khó có thể kết luận rằng yếu tố này có thể đóng góp vào việc nâng cao khả năng cạnh tranh của IoT Nhật Bản hay không do Nhật Bản đang bị tụt lại phía sau Mỹ và Đức nếu xét riêng yếu tố này. Do vậy có thể kết luận rằng lợi thế cạnh tranh IoT của Nhật Bản là khá yếu, và do đó Nhật Bản khó có thể thúc đẩy sự phát triển kinh tế xã hội trong tương lai.

Về nguyên nhân dẫn đến những điểm yếu trên, đầu tiên phải kể đến việc các công ty hoạt động trong lĩnh vực IoT ở Nhật Bản hầu như đều đến từ các tập đoàn lớn có lịch sử lâu đời. Các tập đoàn này là một phần của mạng lưới liên kết dài hạn dài hạn (JIC và INCJ như đã đề cập ở trên) với các thực thể như ngân hàng, chính phủ, và các đối tác kinh doanh khác. Những mối liên kết bền vững và lâu dài này có thể gây ảnh hưởng tiêu cực đến khả năng cạnh tranh của ngành và sau đó là của quốc gia vì khó thích ứng được với các yêu cầu của kỷ nguyên kỹ thuật số hiện nay - luôn đòi hỏi sự nhanh nhạy và đổi mới nhanh chóng. Đây thường là “sân chơi” của các công ty mới thành lập và có tổ chức đơn giản[18], điều bị hạn chế ở Nhật Bản (so với các quốc gia phát triển khác). Tuy nhiên, ngay cả khi có nhiều công ty khởi nghiệp hơn cũng không dễ để họ có thể xâm nhập vào các cấu trúc thị trường đã được thiết lập bởi các tập đoàn lớn và chính phủ.

Một nguyên nhân khác đến từ chính sách xây dựng cụm công nghiệp của Nhật Bản luôn nhấn mạnh về mối quan hệ nội bộ trong các thành viên của “cụm”. Dù rằng các mối quan hệ được thiết lập tốt trong các “cụm” có thể tạo điều kiện cho sự hợp tác giữa các bên trong ngành công nghiệp và tạo điều kiện chia sẻ thông tin một cách nhanh chóng và hiệu quả. Nhưng các cụm thường phải chịu ảnh hưởng của chính phủ trong các dự án phối hợp R&D khác nhau, và dường như Chính phủ Nhật Bản coi đây là một nguồn mang lại sáng tạo cho các ngành công nghiệp mục tiêu dù rằng có nhiều học giả đã liên tiếng cảnh báo Chính phủ Nhật Bản không nên tiếp tục “chọn người chiến thắng”. Hơn nữa, số lượng các dự án R&D liên quan đến lĩnh vực công nghệ thông tin trong các “cụm” vẫn còn tương đối thấp so với các ngành công nghiệp khác.

Kết luận

IoT được coi là yếu tố thúc đẩy khả năng cạnh tranh, đóng vai trò quan trọng trong việc tạo ra kỹ năng mới và tạo ra sự tăng trưởng cũng như đổi mới công nghệ trong cả nền kinh tế. Nói cách khác, không quốc gia nào có thể cạnh tranh được nếu không có cơ sở hạ tầng công nghệ thông tin/IoT hiệu quả. Nhận thức được việc này, Chính phủ Nhật Bản đã có nhiều động thái nhằm thúc đẩy sự phát triển, nâng cao khả năng cạnh tranh của IoT từ đó nâng cao năng lực cạnh tranh của quốc gia và sự thịnh vượng của nền kinh tế.

Mặc dù Nhật Bản nhận thấy sự cần thiết phải chuyển trọng tâm sang lĩnh vực IoT, nhưng Nhật Bản sẽ cần phải bắt kịp các quốc gia phát triển khác vì các chỉ số (như đã phân tích ở trên) cho thấy nỗ lực của nước này trong việc xây dựng lợi thế cạnh tranh của IoT cho đến nay là chưa đủ. Khả năng năng cạnh tranh của IoT Nhật Bản là tương đối yếu do sự tương tác tiêu cực giữa các yếu tố chính có thể mang lại lợi thế cạnh tranh. Các điều kiện đầu vào - một nguồn quan trọng cho ngành công nghiệp còn bị thiếu hụt. Điều kiện nhu cầu là thuộc tính duy nhất có thể phần nào mang lại lợi thế cạnh tranh cho IoT Nhật Bản, tuy nhiên nếu so với các quốc gia khác Nhật Bản cũng đang đi sau và cần phải bắt kịp trong lĩnh vực tương ứng.

Ghi chú:

[1] ThS., Viện Nghiên cứu Đông Bắc Á, Viện Hàn lâm Khoa học xã hội Việt Nam

[2] Sölvell, Ö. (2015), “The Competitive Advantage of Nations 25 years – opening up new perspectives on competitiveness”, Competitiveness Review.

[3] OECD (2016), Investment by sector.

[4] Weiblen, T. & Chesbrough, H. W. (2015), “Engaging with Startups to Enhance Corporate Innovation”, California Management Review, Vol. 57.

[5] Statista (2018c), Start-up rate of leading economic nations in 2017.

[6] OECD (2018a), Starting a business (indicator).

[7] Inagaki, K. (2018), Financial Times, “Japanese venture capital investment hits record levels”.

[8] Về lợi thế cạnh tranh của Nhật Bản trong những năm 1970.

[9] Japan Association of Overseas Studies (2017), Press Release: Number of Japanese studying abroad, including working adults, appears to exceed 200,000.

[10] OECD (2018a), Starting a business (indicator).

[11] Statista (2018f), Number of IoT patent applications from 2007 to 2016, by country.

[12] Statista (2018h), Smart Home.

[13] Statista (2018k), Installed base of the Internet of Things in Japan from 2013 to 2020.

[14] Porter, M. E. (1990b), Harvard Business Review, The Competitive Advantage of Nations.

[15] EU dựa trên quản lý và hỗ trợ hợp tác giữa các công ty, trường đại học và trung tâm R&D.

[16] Theo Diễn đàn Kinh tế Thế giới (2016)

[17] Ministry of Economy, Trade and Industry (2009), Industrial Cluster Project.

[18] Weiblen, T. & Chesbrough, H. W. (2015), “Engaging with Startups to Enhance Corporate Innovation”, California Management Review, Vol. 57, Is. 2, p.66-90.

TÀI LIỆU THAM KHẢO

1. Atradius Collections (2017), Market Monitor ICT Japan 2017.

2. Grant, R. M. (1991), “Porter’s ‘Competitive Advantage of Nations’: An Assessment”, Strategic Management Journal, Vol. 12, No. 7.

3. Japan Association of Overseas Studies (2017), Press Release: Number of Japanese studying abroad, including working adults, appears to exceed 200,000.

4. Kingston, J. (2011), Contemporary Japan: history, politics and social change since the 1980s, Wiley-Blackwell.

5. Ministry of Economy, Trade and Industry (2017), White Paper on International Economy and Trade.

6. Ministry of Economy, Trade and Industry (2009), Industrial Cluster Project.

7. OECD (2016), Investment by sector.

8. OECD (2018a), Starting a business (indicator).

9. Ozawa, T. (2001), “The “hidden” side of the “flying-geese” catch-up model: Japan’s dirigiste institutional setup and a deepening financial morass”, Journal of Asian Economics, Vol. 12.

10. Porter, M. E. (1990b), Harvard Business Review, The Competitive Advantage of Nations.

11. Smith, A. J. (2010), “The competitive advantage of nations: is Porter’s Diamond Framework a new theory that explains the international competitiveness of countries?”, Southern African Business Review.

12. Sölvell, Ö. (2015), “The Competitive Advantage of Nations 25 years – opening up new perspectives on competitiveness”, Competitiveness Review.

13. Statista (2018c), Start-up rate* of leading economic nations in 2017.

14. Statista (2018f), Number of IoT patent applications from 2007 to 2016, by country.

15. Weiblen, T. & Chesbrough, H. W. (2015), “Engaging with Startups to Enhance Corporate Innovation”, California Management Review, Vol. 57.

Nguồn: Tạp chí Nghiên cứu Đông Bắc Á, số 12 (238), 12-2020